纳税人无偿转让股票时,转出方以该股票的买入价为卖出价,按照“金融商品转让”计算缴纳增值税;在转入方将上述股票再转让时,以原转出方的卖出价为买入价,按照“金融商品转让”计算缴纳增值税。

金融商品转让,是指转让外汇、有价证券、非货物期货和别的金融商品所有权的业务活动。别的金融商品转让包括基金、信托、打理财产的产品等各类资产管理产品和各种金融衍生品的转让。

转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。

金融商品的买入价,可以再一次进行选择按照加权平均法或者移动加权平均法做核算,选择后36个月内不得变更。

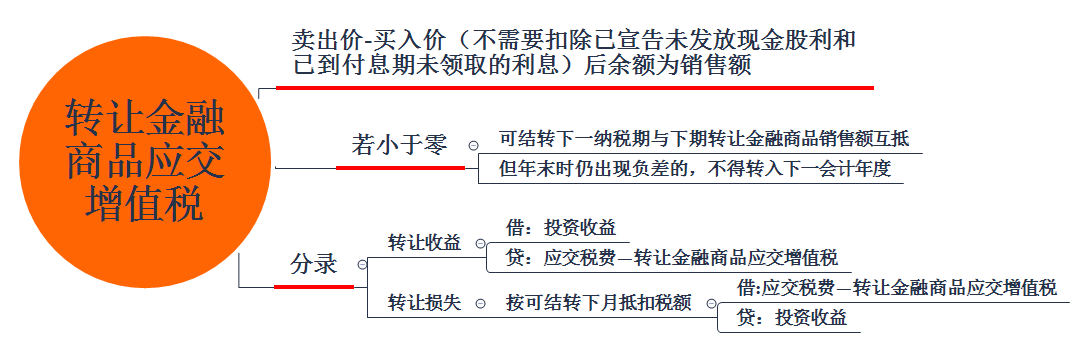

若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。

案例:华阳公司为一般纳税人,2019年1月购入A上市公司股票10万股,每股市价10元,支付价款100万元。2019年3月购入A上市公司股票10万股,1每股市价12元,支付价款120万元。2019年10月购入A上市公司股票10万股,每股市价8元,支付价款80万元。2020年3月华阳公司转让A上市公司股票10万股,每股市价9元。2020年9月转让10万股,每股市价15元。分析华阳公司股票转让的增值税并填报增值税申报表。

选择加权平均单价计算买入价:A上市公司股票加权平均买入价=(100+120+80)÷30万股=10元/股

根据相关规定:若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵。

在第3列“服务、不动产和非货币性资产扣除项目”“本期发生额”中填“100000”;

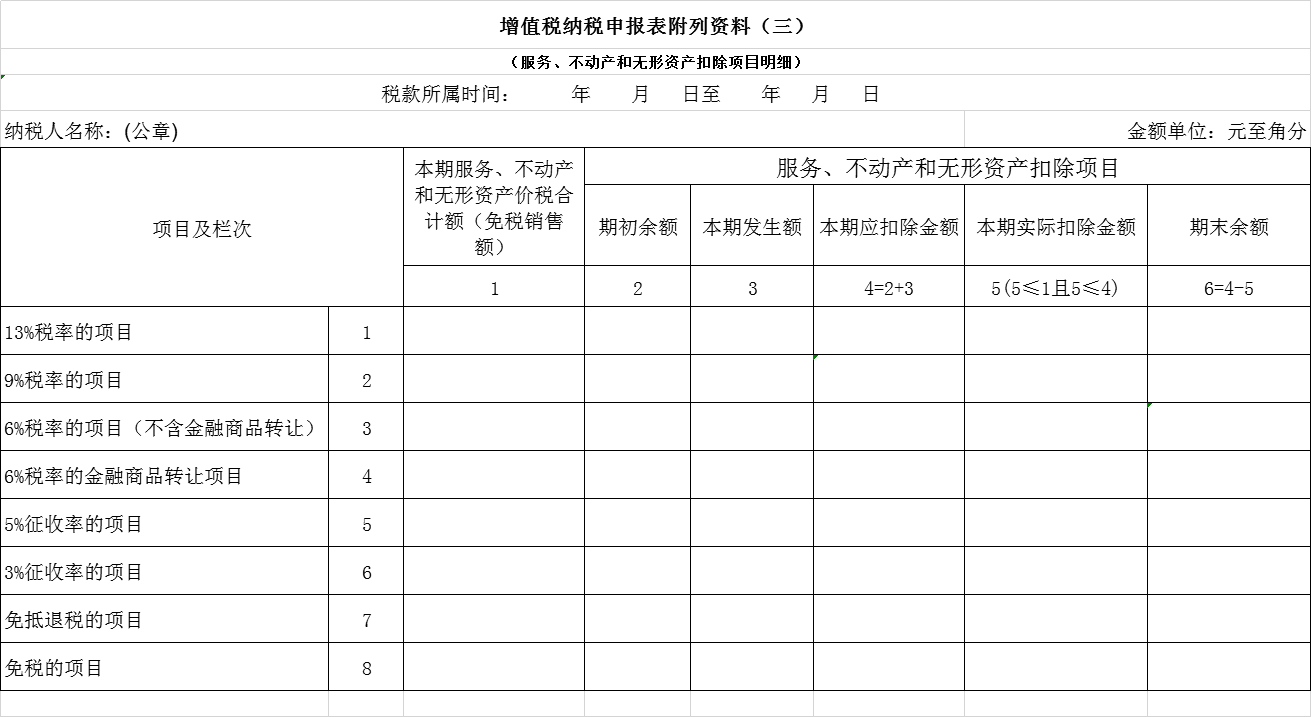

在第6列“服务、不动产和非货币性资产扣除项目”“期末余额”中填“100000”。

在第1列“本期服务、不动产和非货币性资产价税合计额(免税销售额)”中填“500000”;

在第3列“服务、不动产和非货币性资产扣除项目”“期初余额”中填“100000”;

在第4列“服务、不动产和非货币性资产扣除项目”“ 本期应扣除金额”中填“100000”。

在第5列“服务、不动产和非货币性资产扣除项目”“ 本期实际扣除金额”中填“100000”。

在第12列“服务、不动产和非货币性资产扣除项目本期实际扣除金额”中填“100000”;